незалежний

культурологічний часопис <Ї>

незалежний

культурологічний часопис <Ї> |

Олександр ТищенкоЧого бояться українські латифундисти?Зараз тема земельної реформи знаходиться в топі

суспільної уваги. Увага ця підігрівається рясними публікаціями в провідних ЗМІ

та блогах лідерів суспільної думки. І якщо політики, як завжди, жваво піаряться на гарячій темі, то експертне середовище, користуючись

моментом, намагається максимально донести до суспільних мас правильні сенси відносно цього дражливого питання. Та поза увагою багатьох дискусій залишилось важливе

питання поточного стану аграрного ринку України (виробництво і переробка), умов

за яких сформувались дисбаланси на цьому ринку. А

саме головне, що ринок знову підтвердив закони економіки, показавши, що Україна

не унікальна, велосипед заново вигадувати не треба. Отож про все по — порядку. Почати хотілося б із слів, які сказав голова ради

директорів агрохолдингу Ukrlandfarming Олег

Бахматюк: «У нас на $ 2 млрд есть

активы, и еще плюс 600 тыс. га земли. Ты пойди собери

тех 600 тыс. га земли, построй инфраструктуру, найди людей – это

стоит минимум $ 3 млрд и 10

лет жизни». Але як реально йдуть справи у

українських агрохолдингів? На шляху до монополій Стабільний і постійно зростаючий попит, а також висока

ціна на сировину і сільськогосподарську продукцію на міжнародних ринках,

слугували сприятливим фоном для швидкого зростання українського агросектору.

Збільшення ліквідності ринку, низька ціна на

основний виробничий актив – землю (наслідок відсутності прозорого ринку землі)

допомогли агрохолдингам, в нульових роках і на

початку десятих, сформувати потужний земельний пул шляхом серії поглинань

слабших гравців та й просто сірих схем. Швидкі темпи зростання українських с/г

компаній дозволили їм залучити суттєві кредитні портфелі на міжнародних ринках

капіталу.

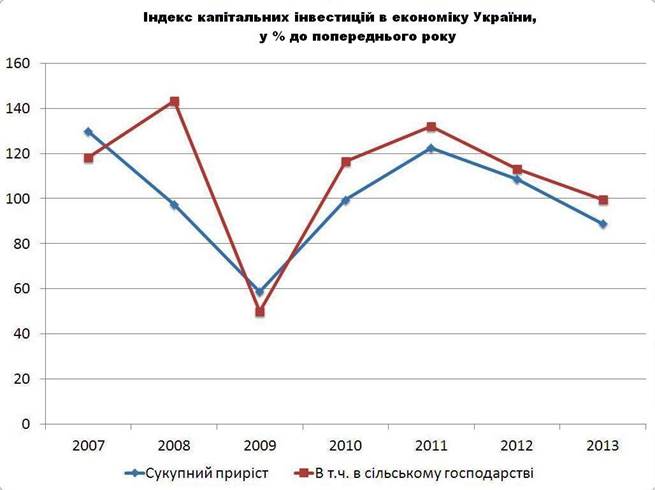

Графік динаміки (приросту) інвестицій гарно показує

тенденцію – інвестиції в АПК зростали швидше ніж в цілому в українську

економіку за виключенням кризового 2009 року. Так з’явилися великі землевласники або латифундисти.

Та за час сприятливої міжнародної кон’юнктури власники і топ-менеджери агрокорпорацій поринули в стан ейфорії, бо по іншому важко

описати кредитну політику деяких підприємств. Та все ж криза 2013/2014 років з

подальшим переростанням у військовий конфлікт, а також обвальне падіння цін на

сировину, розставили все на свої місця і закони економіки взяли гору. Закони економіки ніхто не відміняв Активно нарощений, в «жирні роки» фінансовий леверидж

зіграв поганий жарт з цілим рядом найбільших агрокорпорацій

України, які змушені були оголосити дефолт або домовлятись з кредиторами про

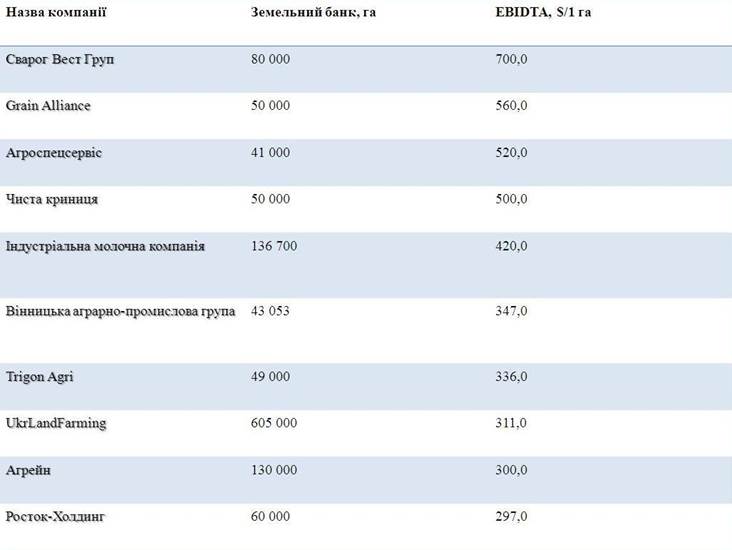

реструктуризацію. Промовисто ситуацію з боргами найбільших холдингів ілюструє

рейтинг складений ресурсом ЛІГА.net. Невелике уточнення до представленого нижче

рейтингу – показник EBITDA – один

з головних аналітичних показників для інвесторів, який показує можливість

підприємства прибутково здійснювати свою господарську

діяльність і розраховується в грошових одиницях. Співвідношення сукупного боргу

і показника EBIDTA – це коефіцієнт, що показує в скільки разів зобов’язання

перевищують EBIDTA.

Кілька коментарів до даного рейтингу. На межі дефолту опинилось відразу кілька підприємств з

найбільшим земельним банком. Наприклад Мрія утримує 185 тис. га, Укрлендфармінг – 605 тис.га.

Миронівський хлібопродукт (земельний банк 370 тис.га)

хоча і має допустиме значення показника левериджу (не більше 3), але теж

активно домовляється з кредиторами про реструктуризацію. KSG AGRO (земельний

банк 33 тис.га + в АР Крим 28 тис.га)

порівняно з іншими компаніями має помітно менший розмір зобов’язань, також

провела кілька етапів реструктуризації, а частину боргу погасила активами. Серед «топів» є підприємства, які все таки зважено

підійшли до розвитку і забезпечували агресивний ріст обсягів виробництва в

першу чергу за рахунок реінвестування отриманих прибутків. В таких підприємств

як Агротон (земельний банк 151 тис.га),

Астарта (земельний банк 250 тис.га) і Кернел (575 тис.га) показник левериджу менше 2, що дозволяє їм і далі

залучати інвестиції та нарощувати долю ринку. І от дивлячись на таку ситуацію, ще дивніше виглядають

слова пана Бахматюка: « Предпосылок для роста

цен на зерно нет, как и на сахар. Объясню почему: политика Трампа, которая направлена сейчас на увеличение объемов сланцевой добычи, повлияет на цены на энергоносители и на мировые цены на зерно. Второй вопрос – мы четко

видим, что производители автомобилей переходят на электродвигатели. Я думаю, что в следующие 3-4 года этот тренд усилится и будет серьезно влиять на рынок. При этом США — серьезный игрок на рынке биоэтанола, что серьезно влияет на цены на кукурузу и сахарный тростник. А кукуруза уже в свою очередь будет давить на пшеницу. А в дальнейшем, я думаю, лет через 5-7, уровень

жизни и количество населения в Китае, Индии, Малайзии и других странах снивелирует роль США в мировом экспорте. Поэтому сейчас для Укрлендфарминга важно стабилизироваться,

капитальных инвестиций мы не планируем и рассчитываем на договоренность с

кредиторами.» В мене тоді питання до власників агрохолдингів

– якщо у вас було стратегічне бачення, якщо у вас є розуміння ситуації, тоді

чому ви так бездумно накопичували борги, чому ви не забезпечили нормальної

інтеграції поглинутих підприємств, чому ви блокуєте створення цивілізованого

ринку землі, яке забезпечить прихід у

галузь $ 50 млрд інвестицій. Чому ви не займались підвищенням

ефективності своєї діяльності, а забезпечували маржинальність

низькою вартістю на один з базових виробничих активів – землю. І тепер наступне питання, що буде з великими

землевласниками, коли вартість 1-го га ріллі зросте в кілька разів – знову

серія дефолтів чи зміна бізнес-моделі і перехід до наукоємного і

високотехнологічного виробництва? Далі ще цікавіше. Якщо скласти рейтинг за показником

відношення EBIDTA до земельного банку підприємства, тобто наскільки ефективно

підприємство використовує землю, то мова цифр аж кричить – монополії це зло.

В першій десятці ефективних землекористувачів лише 1

великий агрохолдинг, який до того ж має проблеми з

ліквідністю, всі інші – це середні підприємства, сім з яких мають земельний

банк менше 100 тис. га і це не заважає їм ефективно працювати. По-перше вони не так агресивно нарощували кредитний

портфель, по-друге землі, які вони використовують розміщуються компактно, часто в межах однієї-двох областей, по-третє в

них, не так сильно як у великих холдингів, диверсифіковано напрямки діяльності. Робити резюме всього вищесказаного, я думаю, сенсу не

має, все і так зрозуміло. Земельна реформа необхідна. Хто її блокує теж

зрозуміло. 12

06 2017 http://hvylya.net/analytics/economics/chogo-boyatsya-ukrayinski-latifundisti.html |